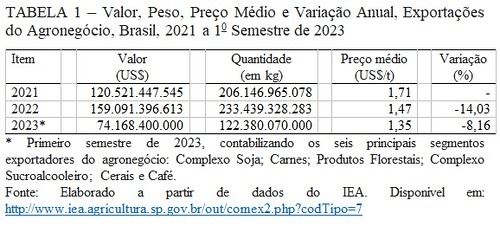

No primeiro semestre de 2023 os dados não são nada animadores. Com os embarques ganhando força no segundo semestre do ano, nada indica que haverá reversão na piora dos termos de troca. A bajulação da mídia em torno do agro é resultado da crescente quantidade exportada, sem atentar, contudo, para a perda sistemática de valor das mercadorias transacionadas.

O ambiente de negócios se deteriorou após a deflagração da invasão russa à Ucrânia. O recrudescimento da inflação, especialmente no velho continente e nas américas, obrigando os bancos centrais a implementar uma política de elevação dos juros básicos de suas respectivas economias, minou o poder de compra das famílias, afetando a demanda por agroalimentos e energia o que, por consequência, pressionou seus preços.

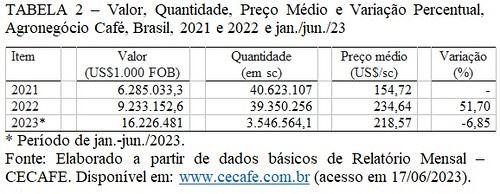

No segmento do café, a tendência geral observada para o comércio internacional de commodities agrícolas brasileiras não se repetiu, em razão das geadas seguida de estiagem, durante o segundo semestre de 2021 que se refletiu sobre os preços ao longo de 2022 (Tabela 2).

No primeiro semestre de 2023 os dados não são nada animadores. Com os embarques ganhando força no segundo semestre do ano, nada indica que haverá reversão na piora dos termos de troca. A bajulação da mídia em torno do agro é resultado da crescente quantidade exportada, sem atentar, contudo, para a perda sistemática de valor das mercadorias transacionadas.

O ambiente de negócios se deteriorou após a deflagração da invasão russa à Ucrânia. O recrudescimento da inflação, especialmente no velho continente e nas américas, obrigando os bancos centrais a implementar uma política de elevação dos juros básicos de suas respectivas economias, minou o poder de compra das famílias, afetando a demanda por agroalimentos e energia o que, por consequência, pressionou seus preços.

No segmento do café, a tendência geral observada para o comércio internacional de commodities agrícolas brasileiras não se repetiu, em razão das geadas seguida de estiagem, durante o segundo semestre de 2021 que se refletiu sobre os preços ao longo de 2022 (Tabela 2).

Ainda que os distúrbios climáticos tenham direcionado o segmento café para tendência distinta, deve-se enfatizar que com a redução da produção a maior parte dos cafeicultores não pode usufruir das elevadas cotações em razão da indisponibilidade de produto. Ademais, com as cotações dos fertilizantes em pico histórico e diesel nas alturas (em 2022), os custos produtivos reduziram sensivelmente a margem capturada pelos cafeicultores. Enfim, comemorar a ocorrência de geadas é um ato de insensatez não importando em qual conjuntura econômica subsiste a atividade.

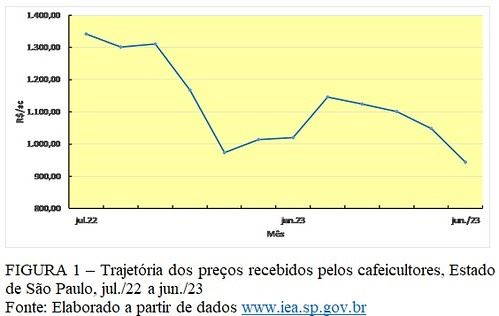

O preço médio contabilizado nas exportações de 2023 não refletem, exatamente, a atual realidade do mercado. A deterioração das cotações no primeiro semestre de 2023 foi assombrosa. Enquanto os cafeicultores paulistas recebiam em jul./22, R$1.342,60/sc, passaram a receber R$944,62/sc em jun./23, ou seja, expressiva queda de 29,63% no preço recebido ao longo do ano safra3 (Figura 1).

Fato que torna ainda mais grave a atual situação tem sido a irregularidade da maturação dos frutos, causando complicações para o pós- colheita especialmente aos cafeicultores dedicados ao preparo de bebida de qualidade. Sem volume de café de qualidade não podem se beneficiar dos contratos com as empresas que se concentram no produto gourmet, certificado ou diferenciado que usualmente oferecem pagamentos substancialmente acima dos praticados pelas bolsas de mercadorias.

Ainda que os distúrbios climáticos tenham direcionado o segmento café para tendência distinta, deve-se enfatizar que com a redução da produção a maior parte dos cafeicultores não pode usufruir das elevadas cotações em razão da indisponibilidade de produto. Ademais, com as cotações dos fertilizantes em pico histórico e diesel nas alturas (em 2022), os custos produtivos reduziram sensivelmente a margem capturada pelos cafeicultores. Enfim, comemorar a ocorrência de geadas é um ato de insensatez não importando em qual conjuntura econômica subsiste a atividade.

O preço médio contabilizado nas exportações de 2023 não refletem, exatamente, a atual realidade do mercado. A deterioração das cotações no primeiro semestre de 2023 foi assombrosa. Enquanto os cafeicultores paulistas recebiam em jul./22, R$1.342,60/sc, passaram a receber R$944,62/sc em jun./23, ou seja, expressiva queda de 29,63% no preço recebido ao longo do ano safra3 (Figura 1).

Fato que torna ainda mais grave a atual situação tem sido a irregularidade da maturação dos frutos, causando complicações para o pós- colheita especialmente aos cafeicultores dedicados ao preparo de bebida de qualidade. Sem volume de café de qualidade não podem se beneficiar dos contratos com as empresas que se concentram no produto gourmet, certificado ou diferenciado que usualmente oferecem pagamentos substancialmente acima dos praticados pelas bolsas de mercadorias.

Tendo percorrido duas safas frustradas (2021 ano de baixa e 2022 sob efeito da geada com pouca disponibilidade de produto para comercializar), 2023 poderia ser uma temporada de recuperação da rentabilidade dos cafeicultores. Porém, a queda nas cotações oferece mais um ano com dificuldades para fechar as contas da safra no azul. Cada vez fica mais evidente aos cafeicultores que a alternativa de cultivos grãos (nas áreas mecanizáveis e maiores dimensões de cultivo) é inapelável. Converter talhões de lavouras de café menos produtivas para o binômio soja seguida de milho em segunda safra, se mostra muito mais promissor que insistir no cultivo da rubiácea.

Com juros de financiamentos em patamar bastante acima do razoável, para uma economia que busca a retomada do crescimento, o investimento na cafeicultura (maquinário e equipamentos) foi inviabilizado. Sem uma cultura de seguro rural desenvolvida no segmento, a descapitalização é uma realidade que alcança muitos cafeicultores após uma frustração de safra.

A essa condição se soma as crescentes exigências dos importadores. Certificações de variadas naturezas são impostas (ESG, redução de emissões, rastreabilidade) sem prévia análise dos custos e responsabilidades compartilhadas na adoção dos novos protocolos. A renda agrícola na cafeicultura que se equilibra numa linha tênue entre lucro e prejuízo se vê às voltas com mais uma despesa por absorver.

Se na base da produção os desafios são imensos e permanentes, na ponta do consumo o padecimento não é menor. A queda de aproximadamente 30% no preço recebido pelos cafeicultores, ainda não alcançou os consumidores pois, entre jul./22 a jun./23 o café torrado e moído no varejo paulistano exibiu queda de apenas de 4,32%5. Considerando que a matéria prima constitui 50% do custo das torrefadoras a diminuição nos preços deveria se aproximar a essa altura dos 15%.

Enfim, a cafeicultura não tem se constituído numa atividade agrícola capaz de produzir bem-estar para os produtores e seus familiares. Três temporadas enfrentando problemas que se associam, atualmente, aos baixos preços, constituem desafios que devem acarretar em mudanças estruturais no sentido da diversificação de cultivos e o ingresso em criações. A depender a intensidade com a qual o El Niño se manifestar no segundo semestre de 2023, mais uma frustração produtiva pode se somar as que já acometeram os cafeicultores brasileiros.

Tendo percorrido duas safas frustradas (2021 ano de baixa e 2022 sob efeito da geada com pouca disponibilidade de produto para comercializar), 2023 poderia ser uma temporada de recuperação da rentabilidade dos cafeicultores. Porém, a queda nas cotações oferece mais um ano com dificuldades para fechar as contas da safra no azul. Cada vez fica mais evidente aos cafeicultores que a alternativa de cultivos grãos (nas áreas mecanizáveis e maiores dimensões de cultivo) é inapelável. Converter talhões de lavouras de café menos produtivas para o binômio soja seguida de milho em segunda safra, se mostra muito mais promissor que insistir no cultivo da rubiácea.

Com juros de financiamentos em patamar bastante acima do razoável, para uma economia que busca a retomada do crescimento, o investimento na cafeicultura (maquinário e equipamentos) foi inviabilizado. Sem uma cultura de seguro rural desenvolvida no segmento, a descapitalização é uma realidade que alcança muitos cafeicultores após uma frustração de safra.

A essa condição se soma as crescentes exigências dos importadores. Certificações de variadas naturezas são impostas (ESG, redução de emissões, rastreabilidade) sem prévia análise dos custos e responsabilidades compartilhadas na adoção dos novos protocolos. A renda agrícola na cafeicultura que se equilibra numa linha tênue entre lucro e prejuízo se vê às voltas com mais uma despesa por absorver.

Se na base da produção os desafios são imensos e permanentes, na ponta do consumo o padecimento não é menor. A queda de aproximadamente 30% no preço recebido pelos cafeicultores, ainda não alcançou os consumidores pois, entre jul./22 a jun./23 o café torrado e moído no varejo paulistano exibiu queda de apenas de 4,32%5. Considerando que a matéria prima constitui 50% do custo das torrefadoras a diminuição nos preços deveria se aproximar a essa altura dos 15%.

Enfim, a cafeicultura não tem se constituído numa atividade agrícola capaz de produzir bem-estar para os produtores e seus familiares. Três temporadas enfrentando problemas que se associam, atualmente, aos baixos preços, constituem desafios que devem acarretar em mudanças estruturais no sentido da diversificação de cultivos e o ingresso em criações. A depender a intensidade com a qual o El Niño se manifestar no segundo semestre de 2023, mais uma frustração produtiva pode se somar as que já acometeram os cafeicultores brasileiros.